Page 30 - Диссертация1

P. 30

В отличии от предыдущего инструмента, когда используются субсидии

напрямую населению, имеется другой инструмент – свободные экономические

и льготные зоны (place-based subsidies). Одно из исследований, которое

описывает этот инструмент на практике показывает, что искусственный

контроль для Зоны свободной торговли города Манауса в Бразилии [69]

фиксирует рост выпуска на 35% и занятости на 18% относительно других

городов, однако выявляет частичное «перетягивание» ресурсов из соседних

штатов. СЭЗ было создано для стимулирования развития отдалённого и

слаборазвитого региона в стране.

Следующий инструмент, относящийся к экономическим, выделяют так

называемые выравнивающие трансферты. Модели фискального федерализма

предсказывают, что горизонтальные дотации, уравненные по чистым

фискальным выгодам, сокращают миграцию, вызванную различиями в

государственных услугах. Теоретическая работа Shah (1994) показывает, что

такие трансферты могут уменьшить «фискально индуцированную миграцию» и

повысить совокупное благосостояние [70].

Также выделяются модели общего равновесия (CGE). Например,

пространственная CGE-модель Вьетнама демонстрирует: пакет «налоговые

каникулы + смягчение административных-барьеров» увеличивает

национальное благосостояние на 1,25% и уменьшает индекс Джини по доходу

на 0,7 п.п.

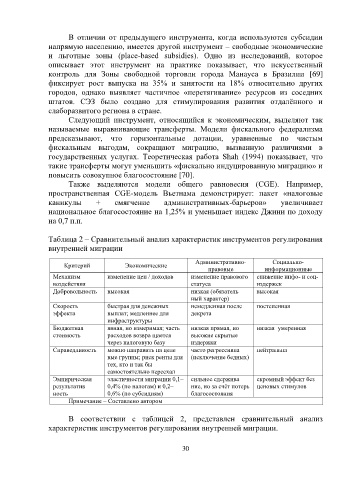

Таблица 2 ‒ Сравнительный анализ характеристик инструментов регулирования

внутренней миграции

Административно- Социально-

Критерий Экономические

правовые информационные

Механизм изменение цен / доходов изменение правового снижение инфо- и соц-

воздействия статуса издержек

Добровольность высокая низкая (обязатель высокая

ный характер)

Скорость быстрая для денежных немедленная после постепенная

эффекта выплат; медленнее для декрета

инфраструктуры

Бюджетная явная, но измеримая; часть низкая прямая, но низкая–умеренная

стоимость расходов возвра щается высокие скрытые

через налоговую базу издержки

Справедливость можно направить на целе часто регрессивна нейтральна

вые группы; риск ренты для (исключение бедных)

тех, кто и так бы

самостоятельно переехал

Эмпирическая эластичности миграции 0,1– сильное сдержива скромный эффект без

результатив 0,4% (по налогам) и 0,2– ние, но за счёт потерь ценовых стимулов

ность 0,6% (по субсидиям) благосостояния

Примечание – Составлено автором

В соответствии с таблицей 2, представлен сравнительный анализ

характеристик инструментов регулирования внутренней миграции.

30