Page 99 - Dissertation

P. 99

тәуелді айнымалының (ssadop) 57,8% өзгергіштігін қарастырылатын

факторлардың әсерінен түсіндіруге болады.

Бұл өте жоғары көрсеткіш, бұл регрессиялық модель факторлар мен

халықтың «ақылды қалаларды» қабылдауы арасындағы байланысты дәл

сипаттайтынын көрсетеді.

Түзетілген R-квадрат (Adjusted R Square) 0,574 құрайды, бұл модельдегі

тәуелсіз айнымалылар санын ескереді.

Бұл модель бірнеше факторларды пайдаланған кезде де деректердің

өзгеруін дәл сипаттайтынын көрсетеді.

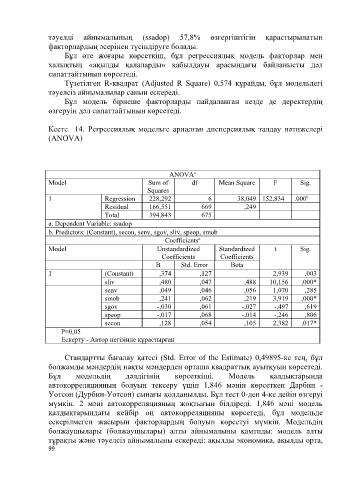

Кесте 14. Регрессиялық модельге арналған дисперсиялық талдау нәтижелері

(ANOVA)

ANOVA a

Model Sum of df Mean Square F Sig.

Squares

1 Regression 228,292 6 38,049 152,834 .000 b

Residual 166,551 669 ,249

Total 394,843 675

a. Dependent Variable: ssadop

b. Predictors: (Constant), secon, senv, sgov, sliv, speop, smob

Coefficients a

Model Unstandardized Standardized t Sig.

Coefficients Coefficients

B Std. Error Beta

1 (Constant) ,374 ,127 2,939 ,003

sliv ,480 ,047 ,488 10,156 ,000*

senv ,049 ,046 ,056 1,070 ,285

smob ,241 ,062 ,219 3,919 ,000*

sgov -,030 ,061 -,027 -,497 ,619

speop -,017 ,068 -,014 -,246 ,806

secon ,128 ,054 ,105 2,382 ,017*

P=0,05

Ескерту - Автор негізінде құрастырған

Стандартты бағалау қатесі (Std. Error of the Estimate) 0,49895-ке тең, бұл

болжамды мәндердің нақты мәндерден орташа квадраттық ауытқуын көрсетеді.

Бұл модельдің дәлдігінің көрсеткіші. Модель қалдықтарында

автокорреляцияның болуын тексеру үшін 1,846 мәнін көрсеткен Дарбин -

Уотсон (Дурбин-Уотсон) сынағы қолданылды. Бұл тест 0-ден 4-ке дейін өзгеруі

мүмкін. 2 мәні автокорреляцияның жоқтығын білдіреді. 1,846 мәні модель

қалдықтарындағы кейбір оң автокорреляцияны көрсетеді, бұл модельде

ескерілмеген жасырын факторлардың болуын көрсетуі мүмкін. Модельдің

болжаушылары (болжаушылары) алты айнымалыны қамтиды: модель алты

тұрақты және тәуелсіз айнымалыны ескереді: ақылды экономика, ақылды орта,

99