Page 127 - Document

P. 127

Применение такой модели позволяет кредитору различить заявителей, которые

будут разумно управлять своим банковским счетом и других заявителей,

которые вызывают сомнения в этом [207]. Таким образом, задачи кредитной

деятельности вполне отвечают задачам таможенного регулирования внешней

торговли: необходимо исключить риск, при котором УЭО не будет способным

погасить возникшие долговые обязательства перед бюджетом.

В практике прогнозирования рисков банкротства существует множество

методик, некоторые из которых ориентированы на определенные особенности

предприятий, например, модель Г.В. Савицкой адаптирована для

прогнозирования сельскохозяйственных предприятий [208], Е.Ю. Макеева и

А.О. Бакурова – для компаний нефтегазового сектора [209].

При этом существует множество подходов к получению прогноза о

рисках банкротства предприятий: модели на основе статистических методов,

искусственного интеллекта, качественного анализа и т.п. [210].

Однако для решения задач, поставленных в данном исследовании,

необходимо подобрать модель, которая бы стала оптимальной для

распознавания риска банкротства для предприятий, не зависимо от сферы их

деятельности, размера и организационно-правовой формы, а также отвечала

требованиям простоты расчетов и малозатратности по времени, учитывая

характер работы таможенных органов.

В 1936 году английский статистик положил начало научному скорингу –

методу классификации объектов на различные группы (Р. Фишер

классифицировал популяции растений) и уже в 1941 году Давид Дюран

предложил использовать данный метод для разделения заемщиков на

благонадежных и неблагонадежных [211].

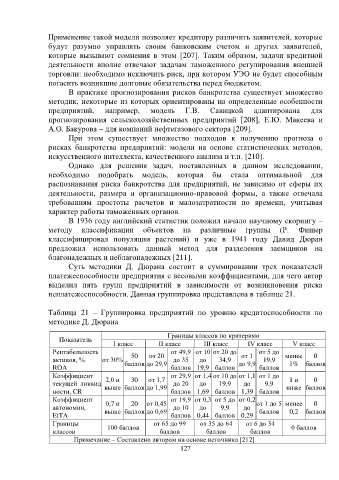

Суть методики Д. Дюрана состоит в суммировании трех показателей

платежеспособности предприятия с весовыми коэффициентами, для чего автор

выделил пять групп предприятий в зависимости от возникновения риска

неплатежеспособности. Данная группировка представлена в таблице 21.

Таблица 21 – Группировка предприятий по уровню кредитоспособности по

методике Д. Дюрана

Границы классов по критериям

Показатель

I класс II класс III класс IV класс V класс

Рентабельность 50 от 20 от 49,9 от 10 от 20 до от 1 от 5 до менее 0

активов, % от 30% баллов до 29,9 до 35 до 34,9 до 9,9 19,9 1% баллов

ROA баллов 19,9 баллов баллов

Коэффициент 2,0 и 30 от 1,7 от 29,9 от 1,4 от 10 до от 1,1 от 1 до 1 и 0

текущей ликвид выше баллов до 1,99 до 20 до 19,9 до 9,9 ниже баллов

ности, CR баллов 1,69 баллов 1,39 баллов

Коэффициент 0,7 и 20 от 0,45 от 19,9 от 0,3 от 5 до от 0,2 от 1 до 5 менее 0

автономии, до 10 до 9,9 до

EtTA выше баллов до 0,69 баллов 0,44 баллов 0,29 баллов 0,2 баллов

Границы 100 баллов от 65 до 99 от 35 до 64 от 6 до 34 0 баллов

классов баллов баллов баллов

Примечание – Составлено автором на основе источника [212]

127