Page 132 - Document

P. 132

требует дальнейших исследований, однако по предварительным результатам

пяти компаний показывает достаточно убедительные результаты [216].

Как было отмечено выше, в методике Э. Альтамана, составленной в 60-х

годах и протестированной позже в 2017 г., отсутствовали предприятия,

действующие в условиях, подобных казахстанским или других стран ЕАЭС,

что могло бы отразиться на ее валидности для применения в качестве

определения финансовой устойчивости предприятий стран ЕАЭС.

Однако российские оценки финансовой устойчивости предприятий не

имеют каких-либо принципиальных особенностей и отличий от своих

зарубежных аналогов, Например модель Мукайдех Е.А., Мукайдех А.Р.А.

также основана на расчете тех же стандартных коэффициентов

платежеспособности предприятия: коэффициент текущей ликвидности,

коэффициент структуры капитала, рентабельности и т.п. [217].

Модель белорусского исследователя Г.В. Савицкой является

усовершенствованной моделью Э. Альтмана, построенной на анализе

финансовых показателей двухсот белорусских промышленных

сельскохозяйственных предприятий за три года. Однако полагаться на

результаты прогнозирования предприятий, работающих в других областях,

было бы ошибочно [218].

Преимуществом зарубежных скоринговых моделей является их

апробация международным банковским сообществом, в связи с чем

сформировались репутационные преимущества, их узнаваемость. Плюсом

российских методик является их соотвествие экономической специфике

деятельности предприятий в современных условиях, а также способность

быстро перенастраиваться [211, с. 52].

Учитывая названные особенности, для сравнения предлагаем рассмотреть

методику, предложенную В.В. Ковалевым и О.Н. Волковой.

Состав финансовых коэффициентов данной методики, так же как и

значения весовых множителей, выражающих степень значимости каждого из

коэффициентов, установлены экспертным путем посредством проведения

опроса руководителей и владельцев фирм, а также экспертов-экономистов

[219].

Положительной стороной данной модели является отсутствие привязки к

конкретному роду предпринимательской деятельности подлежащего анализу

предприятия.

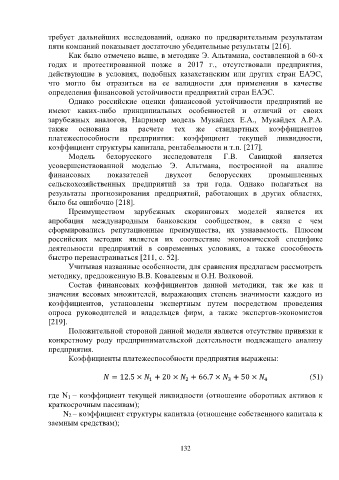

Коэффициенты платежеспособности предприятия выражены:

= 12.5 × + 20 × + 66.7 × + 50 × (51)

1

4

3

2

где N 1 – коэффициент текущей ликвидности (отношение оборотных активов к

краткосрочным пассивам);

N 2 – коэффициент структуры капитала (отношение собственного капитала к

заемным средствам);

132