Page 125 - Document

P. 125

Таким образом, точность построенной модели составляет 87,1%, что

делает модель достаточно устойчивой. Расчеты представлены в

(Приложении Т). Таким образом, подставляя в вышеуказанные вычисления

данные нового объекта СУР, можно категорировать его на основе

сформированных моделью данными.

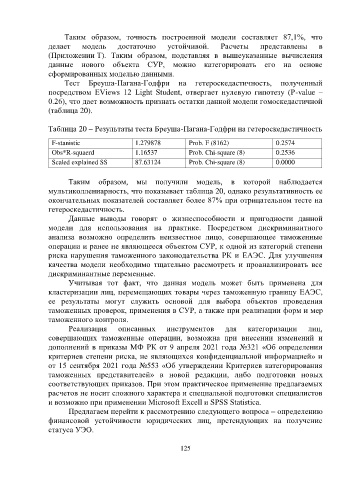

Тест Бреуша-Пагана-Годфри на гетероскедастичность, полученный

посредством EViews 12 Light Student, отвергает нулевую гипотезу (P-value –

0.26), что дает возможность признать остатки данной модели гомоскедастичной

(таблица 20).

Таблица 20 – Результаты теста Бреуша-Пагана-Годфри на гетероскедастичность

F-stanistic 1.279878 Prob. F (8162) 0.2574

Obs*R-squaerd 1.16537 Prob. Chi-square (8) 0.2536

Scaled explained SS 87.63124 Prob. Chi-square (8) 0.0000

Таким образом, мы получили модель, в которой наблюдается

мультиколлениарность, что показывает таблица 20, однако результативность ее

окончательных показателей составляет более 87% при отрицательном тесте на

гетероскедастичность.

Данные выводы говорят о жизнеспособности и пригодности данной

модели для использования на практике. Посредством дискриминантного

анализа возможно определить неизвестное лицо, совершающее таможенные

операции и ранее не являющееся объектом СУР, к одной из категорий степени

риска нарушения таможенного законодательства РК и ЕАЭС. Для улучшения

качества модели необходимо тщательно рассмотреть и проанализировать все

дискриминантные переменные.

Учитывая тот факт, что данная модель может быть применена для

кластеризации лиц, перемещающих товары через таможенную границу ЕАЭС,

ее результаты могут служить основой для выбора объектов проведения

таможенных проверок, применения в СУР, а также при реализации форм и мер

таможенного контроля.

Реализация описанных инструментов для категоризации лиц,

совершающих таможенные операции, возможна при внесении изменений и

дополнений в приказы МФ РК от 9 апреля 2021 года №321 «Об определении

критериев степени риска, не являющихся конфиденциальной информацией» и

от 15 сентября 2021 года №553 «Об утверждении Критериев категорирования

таможенных представителей» в новой редакции, либо подготовки новых

соответствующих приказов. При этом практическое применение предлагаемых

расчетов не носит сложного характера и специальной подготовки специалистов

и возможно при применении Microsoft Excell и SPSS Statistica.

Предлагаем перейти к рассмотрению следующего вопроса – определению

финансовой устойчивости юридических лиц, претендующих на получение

статуса УЭО.

125