Page 110 - Document

P. 110

позволил избавиться от тех значений ИТС, которые могли исказить поиск

оптимального значения таможенной стоимости рассматриваемых товаров из-за

их непредсказуемости и нехарактерного поведения. Количество ДТ или

наблюдений сократилось.

2. Расчет доверительного интервала (таблица 15).

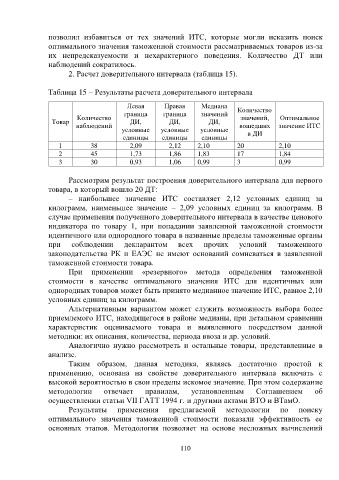

Таблица 15 – Результаты расчета доверительного интервала

Левая Правая Медиана

граница граница значений Количество

Количество значений, Оптимальное

Товар ДИ, ДИ, ДИ,

наблюдений вошедших значение ИТС

условные условные условные в ДИ

единицы единицы единицы

1 38 2,09 2,12 2,10 20 2,10

2 45 1,73 1,86 1,83 17 1,84

3 30 0,93 1,06 0,99 3 0,99

Рассмотрим результат построения доверительного интервала для первого

товара, в который вошло 20 ДТ:

– наибольшее значение ИТС составляет 2,12 условных единиц за

килограмм, наименьшее значение – 2,09 условных единиц за килограмм. В

случае применения полученного доверительного интервала в качестве ценового

индикатора по товару 1, при попадании заявленной таможенной стоимости

идентичного или однородного товара в названные пределы таможенные органы

при соблюдении декларантом всех прочих условий таможенного

законодательства РК и ЕАЭС не имеют оснований сомневаться в заявленной

таможенной стоимости товара.

При применении «резервного» метода определения таможенной

стоимости в качестве оптимального значения ИТС для идентичных или

однородных товаров может быть принято медианное значение ИТС, равное 2,10

условных единиц за килограмм.

Альтернативным вариантом может служить возможность выбора более

приемлемого ИТС, находящегося в районе медианы, при детальном сравнении

характеристик оцениваемого товара и выявленного посредством данной

методики: их описания, количества, периода ввоза и др. условий.

Аналогично нужно рассмотреть и остальные товары, представленные в

анализе.

Таким образом, данная методика, являясь достаточно простой к

применению, основана на свойстве доверительного интервала включать с

высокой вероятностью в свои пределы искомое значение. При этом содержание

методологии отвечает правилам, установленным Соглашением об

осуществлении статьи VII ГАТТ 1994 г. и другими актами ВТО и ВТамО.

Результаты применения предлагаемой методологии по поиску

оптимального значения таможенной стоимости показали эффективность ее

основных этапов. Методология позволяет на основе несложных вычислений

110